EU Omnibus Voorstel (update): 3 Scenario's voor je CSRD rapportage

De EU Omnibus (2025) wil meerdere duurzaamheidswetgevingen versimpelen. Op 13 november 2025 heeft het Europees Parlement haar officiële onderhandelingspositie voor het standpunt ingenomen. Als het definitieve voorstel wordt doorgevoerd, hoeven minder bedrijven aan de CSRD en Taxonomie te voldoen en versoepelen de CSDDD eisen. Dit zijn de mogelijke implicaties, scenario's en kansen voor bedrijven die eerst CSRD-plichtig waren.

CSRD onzekerheid? Dit zijn je rapportage opties.

3 rapportage opties met concrete vervolgstappen (+ voorbeelden).

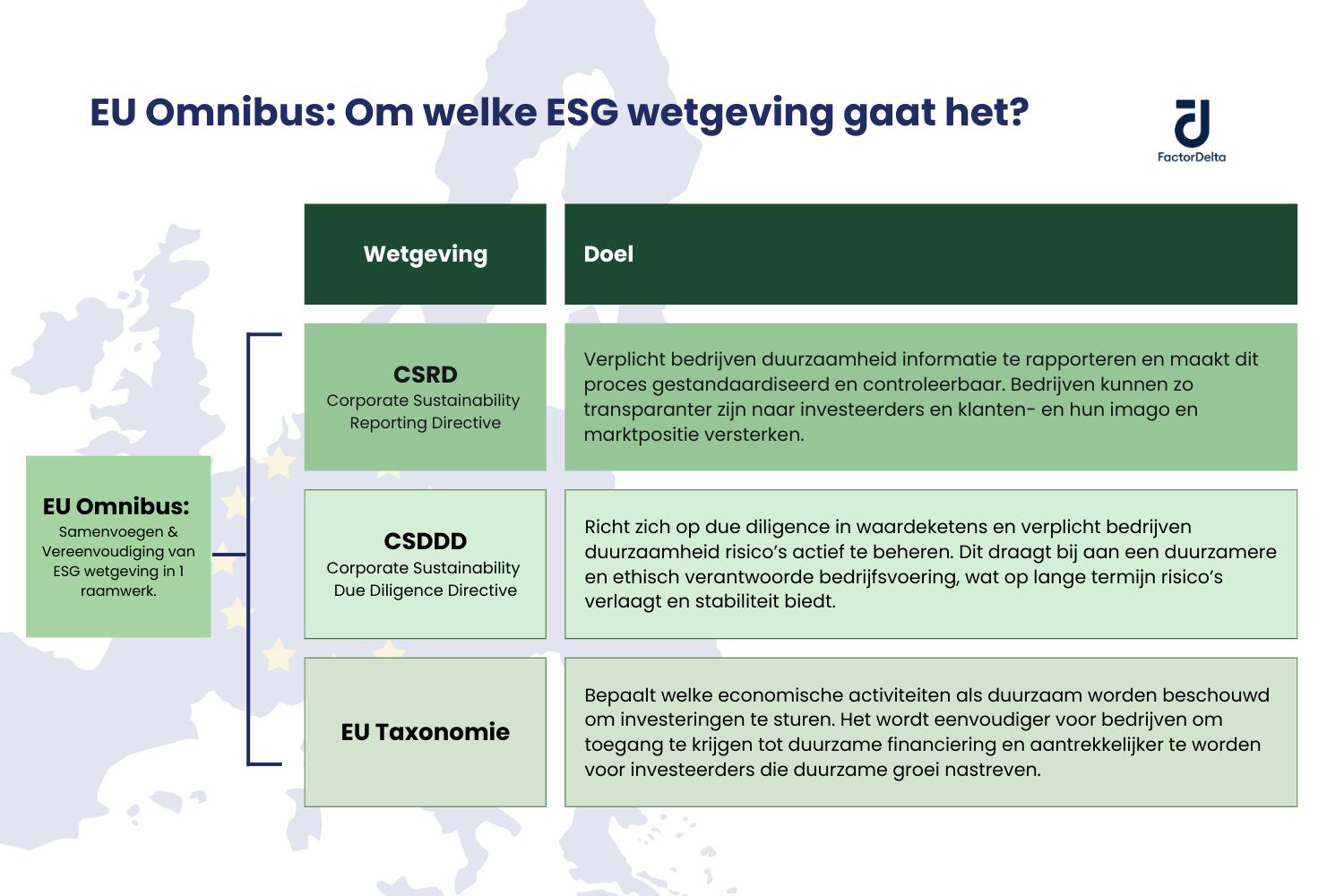

Wat is de EU Omnibus regeling?

De EU Omnibus is een voorstel van de Europese Commissie om vanaf 2025 verschillende bestaande Europese duurzaamheidswet- en regelgeving te bundelen en vereenvoudigen. Het voorstel is 26 februari 2025 gepubliceerd met als meest recente update de officiële EP stemming van 13 november, 2025 (zie toelichting hieronder).

De kern van het voorstel: de CSRD, CSDDD en EU-Taxonomie beter op elkaar afstemmen en rapportage eisen versoepelen. Zo wil de EU onnodige complexiteit voorkomen en bedrijven met minder administratief werk belasten.

De meest recente Omnibus update vanuit de EU

Laatste update: officiële EP-stemming van 13 november 2025

Op 13 november heeft het Europees Parlement haar onderhandelingspositie over het Omnibus I-voorstel aangenomen. Daarmee legt het Parlement officieel vast hoe ze willen dat de aanpassingen aan de CSRD en CSDDD eruit komen te zien.

De belangrijkste uitkomst: Het Parlement wil de CSRD-scope nog verder verkleinen dan de Commissie had voorgesteld.

Deze wijziging heeft grote impact op hoeveel bedrijven straks nog CSRD-plichtig zijn.

De mogelijke wijzigingen in 't kort:

- CSRD-scope wordt mogelijk nog verder verkleind (EP-stemming: nieuwe voorgestelde drempels >1.750 werknemers én >€450 miljoen omzet).

- CSRD Rapportage-eisen worden versoepeld met minder datapunten en het schrappen van sector-specifieke ESRS.

- VSME (‘CSRD-light’) wordt aanbevolen als rapportage standaard voor bedrijven die buiten scope vallen.

- EU-Taxonomie plicht krimpt indirect, omdat deze gekoppeld blijft aan de CSRD-scope.

- CSDDD wordt lichter: kleiner toepassingsgebied, risicogebaseerde due diligence, geen verplicht klimaattransitieplan, en 1 jaar extra implementatietijd.

- Daarnaast is het definitieve CSRD-uitstel van 2 jaar voor wave 2 en 3 organisaties al officieel vastgesteld:

- Grote, niet-beursgenoteerde bedrijven: naar 2028

- Beursgenoteerde mkb’s, kleine banken en verzekeraars: naar 2029

6 Rapportage implicaties van EU Omnibus

1. Mogelijk kleinere groep CSRD plichtige bedrijven

De Europese Commissie stelde eerder al voor om de CSRD-scope te beperken, maar het Europees Parlement stel nu een nog hogere drempel voor.

Alleen de grootste bedrijven blijven rapportage plichtig:

- meer dan 1.750 medewerkers hebben,

- én een netto-omzet van meer dan €450 miljoen genereren.

Deze drempel ligt aanzienlijk hoger dan eerdere voorstellen (>1.000 medewerkers en >€50 miljoen omzet).

Het gevolg is dat een nog groter aantal bedrijven dat eerder onder de CSRD zou vallen, straks waarschijnlijk buiten de scope liggen. Voor deze groep wordt de vrijwillige VSME standaard officieel aanbevolen als plaatsvervangende rapportage standaard.

2. Definitieve wijziging: Uitstel CSRD implementatie van 2 jaar

Dit onderdeel staat los van Omnibus en is al definitief goedgekeurd op 3 april 2025:

- Grote, niet-beursgenoteerde bedrijven: rapportage verschuift van 2026 naar 2028

- Beursgenoteerde mkb’s, kleine banken en verzekeraars: van 2027 naar 2029

Deze wijziging blijft volledig overeind.

3. Versoepeling CSRD rapportage eisen (data)

De focus van de CSRD verschuift naar korter, concreter en meer kwantitatief rapporteren.

1. Vermindering CSRD-datapunten:

Er komt meer aandacht voor kwantitatieve datapunten en minder voor kwalitatieve toelichtingen. Ook wordt er meer onderscheid gemaakt tussen vrijwillige en verplichte datapunten.

2. Geen sector-specifieke CSRD eisen:

Bedrijven hoeven geen extra datapunten te rapporteren gebaseerd op hun sector/industrie. De oorspronkelijke plannen voor sector-specifieke ESRS worden geschrapt. Alle bedrijven rapporteren volgens de generieke ESRS.

Dit verlaagt de rapportage last flink, vooral voor bedrijven in sectoren met zware datavereisten.

4. Aanmoediging gebruik van CSRD-Light* (VSME)

De EU adviseert bedrijven die straks niet meer CSRD plichtig zijn vrijwillig de VSME te volgen.

Dit is een ‘CSRD-light’ rapportage standaard; het volgt dezelfde structuur als de CSRD, met eenvoudigere rapportage eisen. Hierdoor kun je meer focussen op duurzame keuzes en resultaten.

De VSME is daarom heel geschikt voor stakeholdertransparantie richting klanten, financiers en ketenpartners en een praktische oplossing om te communiceren over hun duurzaamheid.

5. Kleinere reikwijdte EU-Taxonomie plicht

De EU-Taxonomie blijft gekoppeld aan de CSRD. Hierdoor blijft EU Taxonomie-rapportage alleen verplicht voor de grootste bedrijven die binnen de nieuwe voorgestelde CSRD-scope vallen:

- Meer dan 1750 werknemers

- En een netto-omzet >€450 miljoen

Overige bedrijven kunnen vrijwillig rapporteren over (duurzame) activiteiten die deels voldoen aan de EU-taxonomie.

Ook is het waarschijnlijk dat de Taxonomie eisen worden vereenvoudigd.

6. Versoepeling in CSDDD implementatie & eisen

De CSDDD wordt in de EP-positie flink vereenvoudigd en de schaal wordt verkleint.

1. Nieuwe drempels voor CSDDD:

- meer dan 5.000 medewerkers,

- meer dan €1,5 miljard omzet

Dit sluit aan bij de wens om alleen de grootste multinationals onder de CSDDD te laten vallen.

2. Uitstel implementatietijdlijn CSDDD:

- De implementatie van de due diligence-vereisten worden voor iedereen met 1 jaar uitgesteld. Voor de eerste groep bedrijven is dit verschoven van 2027 naar 26 juli 2028.

3. Minder intensieve CSDDD eisen:

- Civiele aansprakelijkheid verschuift naar nationaal niveau. Lidstaten bepalen zelf de invulling.

- Een klimaattransitieplan is niet meer verplicht

- Due diligence wordt nu risk-based: bedrijven zijn niet langer verplicht een volledige ketenanalyse te doen. Due diligence focust nu alleen op de grootste risico's.

- De nadruk voor CSDDD plichtige bedrijven voor het betrekken van de keten in due diligence ligt op directe tier 1 leveranciers/partners. Maar een diepere ketenalyse is mogelijk, wanneer de risico's hiervoor de noodzaak aantonen.

Dit is een belangrijk verschil met de oorspronkelijke Omnibus tekst, waar stond dat alleen tier-1 leveranciers mochten worden meegenomen.

Wat nu: 3 scenario’s voor bedrijven

1. Je blijft CSRD-plichtig, met extra tijd

Wat: Je moet in 2028 over 2027 rapporteren, met vereenvoudigde CSRD eisen.

Actie: Een mooie kans om gefaseerd voor te bereiden en je interne teams op te leiden zodat je minder afhankelijk bent van externe support.

Focus: Richt je op de prioriteiten in plaats van last-minute compliance: het verzamelen van kwantitatieve data en een strategisch beleid met maatregelen opstellen voor je belangrijkste materiële onderwerpen.

2. Je bent straks niet meer CSRD plichtig, maar ervaart stakeholder druk

Wat: Je hebt geen rapportageplicht, maar krijgt wel te maken met duurzame marktontwikkelingen.

Actie: Dit is dé kans om mee te gaan in de trends binnen Europa: voor groene energie, duurzamere producten en circulariteit. Stel een beleid op en kies een eigen vorm van transparantie. Bijvoorbeeld via de vrijwillige Europese VSME standaard.

Focus: Blijf werken aan markt gestuurde initiatieven zoals je CO₂ voetafdruk, Science-Based Targets en Ecovadis, afhankelijk van klant- en stakeholder verwachtingen.

3. Je bent straks niet meer CSRD plichtig en ervaart geen stakeholder druk

Wat: Je bent een kleiner bedrijf en daardoor zeer hoogstwaarschijnlijk niet meer CSRD plichtig na Omnibus. Ook ervaar je (nog) geen vragen van klanten of andere stakeholders.

Actie: Rond je CSRD project goed af en wijs een verantwoordelijke aan die de Omnibus Updates in de gaten houdt. Waarborg een basisniveau van compliance (een minimaal MVO beleid volgens de VSME basis module) zodat je niet te veel risico loopt achter te blijven.

Focus: Stel een compacte duurzaamheidsambitie op voor de komende jaren (5 jaar plan). Misschien lijkt er nu nog weinig vraag te zijn, maar in 2030 staat het er heel anders voor.

Wat doe je met je verrichte werk voor de CSRD?

Je werk tot nu toe blijft zeker waardevol.

De basis van de CSRD blijven hetzelfde voor bedrijven die nog steeds moeten rapporteren. Je krijgt alleen meer bewegingsruimte om gerichter kwantitatieve data te verzamelen doordat de focus op kwalitatieve omschrijvingen en lange rapporten schrijven - wegvalt.

Voor bedrijven die straks niet meer hoeven te rapporteren vormt je huidige CSRD werk samen met de VSME standaard de harde kern die je nodig hebt om een legitieme duurzaamheidsstrategie en rapportage op te zetten.

De VSME ligt namelijk compleet in lijn met de CSRD - maar vereist veel minder datapunten en biedt meer strategische focus:

- DMA/nulmeting: welke typen impact heb je gebaseerd op je bedrijfsmodel? Focus/prioriteer hierin de onderwerpen die voor jouw stakeholders het belangrijkst zijn.

- Je CO₂ voetafdruk: scope 1, 2, en 3 emissies en bijbehorende reductiedoelstellingen zoals Science-based Targets (toenemende vraag vanuit banken, CSRD plichtige klanten, etc.)

- Je sociale impact (impact op personeel, eindgebruikers, of maatschappelijke groepen)

- Je duurzaamheidsbeleid gericht op stakeholderwensen en marktontwikkelingen (bijv. CO₂ doelen + reductiemaatregelen)

Wat bedrijven tot nu toe voor de CSRD hebben gedaan, is de investering alsnog waard. Juist nu compliance door Omnibus minder werk wordt, kunnen we deze kans gebruiken om te focussen op de belangrijkste aspecten van duurzaam ondernemen: strategische keuzes maken en toewerken naar resultaten.

Emma Kallen

Oprichter & Duurzaamheidsadviseur bij Factor Delta

Onze visie: Meer actie, minder wollige teksten

Het is tegenstrijdig; de EU wil met Omnibus meer duidelijkheid scheppen voor bedrijven, maar doet nu het tegenovergestelde. Vooruitplannen in 2025 is...pittig.

Maar - Omnibus biedt ook kansen voor écht strategische verduurzamen. De CSRD is een mooie motivatie, maar het vele administratieve werk overschaduwt ten deels daadwerkelijk duurzame actie.

Los van de wetgeving, blijft duurzaamheid een strategische noodzaak voor veel bedrijven. Dit zal alleen maar toenemen de komende jaren. Met een sterke duurzaamheidsstrategie ben je veerkrachtiger en aantrekkelijker voor investeerders, klanten en personeel.

Door Omnibus kunnen we nu meer aandacht geven aan de leukste aspecten van verduurzaming:

- Meer aandacht naar strategische duurzame keuzes en resultaten

- Minder aandacht naar wollige teksten, compliance, en papieren tijgers.

Wij zij er klaar voor – jij ook?

Bronnen:

CSRD onzekerheid? Dit zijn je rapportage opties.

3 rapportage opties met concrete vervolgstappen (+ voorbeelden).